2024 llega a su fin: perspectivas y desafíos de la brecha cambiaria en Argentina

La administración de La Libertad Avanza llega a diciembre presentando buenos resultados en materia cambiaria. Lejos de aquellas promesas de campaña que auguraban la destrucción del peso, el panorama cambiario es ahora muy diferente y tenemos un peso que se aprecia, la brecha desplomándose y un dólar blend que apenas mejora los precios para la exportación. En este artículo recorreremos las causas, consecuencias y algunas perspectivas que se abren a futuro.

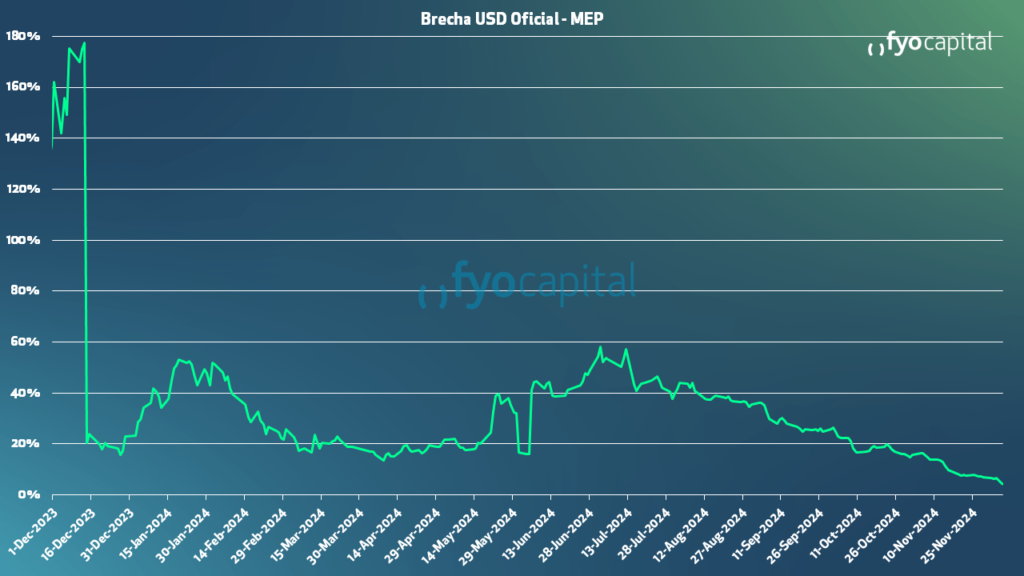

Desde finales de mayo y hasta julio, la brecha cambiaria se amplió, llegando casi al 50%. Este fenómeno se dio en un contexto marcado por dos meses consecutivos de ventas y desacumulación de reservas por parte del Banco Central de la República Argentina (BCRA), sumado algunos reveses políticos del gobierno. Es en ese momento que la política monetaria incorpora la intervención en los mercados de dólares financieros.

Con la intervención, el equilibrio en el mercado cambiario no depende exclusivamente de mejoras en las condiciones fiscales y monetarias, sino que el gobierno puede disponer de los dólares que compre por el Mercado Único y Libre de Cambios (MULC) para venderlos como MEP o CCL. El argumento del gobierno fue que se pasaría a un esquema de «Emisión 0» en el cual se venderían dólares por el mercado financiero para absorber los pesos que son impresos a partir de la liquidación de los exportadores. Al existir brecha, el gobierno debería vender menos del 100% de los dólares que entren por el MULC.

Al contar el gobierno con un alto nivel de credibilidad, el anuncio de la entrada del BCRA en el mercado de los dólares financieros dio inicio al desplome de las cotizaciones. Con el BCRA asegurando estabilidad cambiaria, sumado a los exportadores aprovechando la mejora cambiaria del dólar blend y el retorno de los bonos a tasa fija en pesos (las lecaps), se produjo una tendencia vendedora en el mercado del MEP y CCL que continúa hasta estas últimas ruedas.

La brecha fue desvaneciéndose poco a poco con la estabilidad en el mercado de cambios y el BCRA llevando la devaluación mensual al 2%. El 10 de diciembre la brecha estuvo en torno al 3.5%, mínimos históricos desde la existencia del cepo. Además, el peso se ha configurado como la moneda que más se ha apreciado respecto al dólar a nivel global, en un contexto en el cual las monedas de los demás países emergentes (Brasil, China, India) se deprecian respecto al dólar.

La baja del dólar, ¿es auténtica?

Si bien podría surgir el argumento de que la baja se debe a que el BCRA vende dólares para bajar el precio de estos, los datos permiten observar que no es así. En primer lugar, los resultados muestran que el volumen de intervención por parte del BCRA no es significativo para mover sustancialmente el MEP, aunque sí ha sido muy eficiente para «marcar techos» en aquellos momentos en que el mercado cambiario se pone decididamente alcista.

El grueso de la venta de dólares se produjo en julio con 326 MUSD. Luego el volumen disminuyó sustantivamente con 153 MUSD en agosto, 96 MUSD en septiembre y 100 MUSD en octubre. De agosto a noviembre, el BCRA compró 4.168 M. USD. La intervención del Central es poca en los financieros, y si se tiene en cuenta que anunciaron la intervención en julio, todavía quedan 3.820 M. USD de poder de fuego.

Desde las mesas de trading, la sensación es la de un mercado «pesado» en dólares, con mucha oferta de dólar cable desde el lado de la exportación, con muy pocos compradores de dólar MEP y por poco volumen. Con perspectivas hacia lo que resta del año y contemplando la estacionalidad de la demanda de pesos (que aumenta en diciembre) y los incentivos a mantener posiciones de carry trade buscando hacer tasa en pesos, no es inverosímil que sigamos viendo un mercado que demanda más pesos que dólares.

Además, hay que considerar el cambio que existió en la estacionalidad de las exportaciones argentinas. Si observamos las liquidaciones del sector agroexportador a lo largo de este año, excepto los meses de enero y febrero, el agro ingresó consistentemente más de 2.300 M. USD. Lo destacable es que esta liquidación se mantuvo estable a lo largo de todo el año a pesar de los malos precios internacionales, lo cual permitió darle mayor equilibrio al mercado de cambios y a la balanza de pagos. A la par del agro, la reversión de la balanza comercial energética ha sido otro gran logro, ya que el superávit energético acumulado a lo largo de este año suma otro 4.302 M. USD.

La gran incógnita: el dólar blend

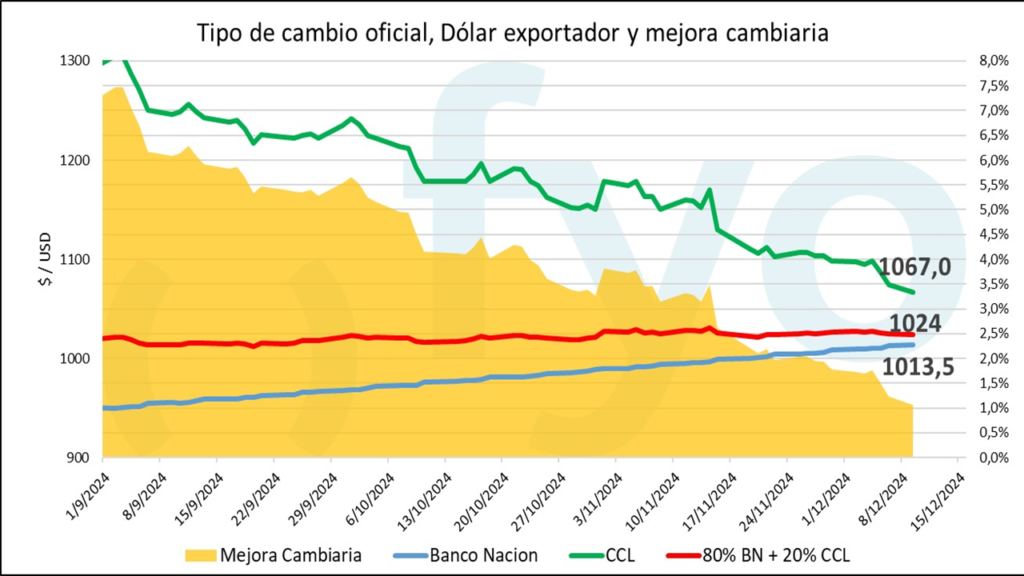

El dólar blend fue pensado como una manera de mejorar el precio que reciben los exportadores por sus divisas en un contexto de brecha alta. Consiste en permitirles vender el 20% de esos dólares por el mercado CCL, mientras que el 80% restante debe ser ingresado por el mercado oficial de cambios. En un primer momento, llegó a representar un 11.7% de mejora cambiaria para los exportadores.

Pero al día de hoy, con una brecha entre el oficial y el CCL cercana al 5.5%, la mejora es de sólo 0.85% (los exportadores reciben 1024 con un tipo de cambio oficial de 1017). Esto ha llevado al debate sobre si, a la par de la eliminación del impuesto país, se producirá alguna modificación en el esquema del dólar blend. Es válido hacerse esta pregunta, debido a que la existencia del blend implica que el BCRA se pierda de comprar dólares por el MULC y que «se le escapen» por el mercado CCL.

Pero el BCRA también tiene incentivos para continuar con el dólar blend. Esta herramienta es una manera de autorregulación de la brecha debido a que, en el caso de que la brecha se amplíe, mejora el precio para los exportadores, con lo cual la venta por CCL llevaría a que vuelva a bajar la brecha.

Además, si la brecha cae a niveles lo suficientemente bajos, los exportadores tendrán incentivos para ingresar sus dólares por el MULC en lugar de entrar sus dólares por el CCL, el cual por lo general tiene mayores costos transaccionales y es un proceso muchas veces más tedioso en términos operativos.

Balance del año y desafíos hacia adelante

Venimos de un 2024 en el cual el gobierno tuvo muy buenos resultados en materia cambiaria. Desde hace ya casi 6 meses el mercado atraviesa una pax que parece encontrar pocos fundamentos en su contra, y hay ruedas en las cuales el peso argentino parece ser el bien escaso. Además, un mérito igual de importante ha sido el haber reducido la incertidumbre de los agentes y el hecho de incrementar su credibilidad tras frenar un par de mini corridas que se produjeron hacia la mitad de 2024. Desde el punto más álgido, el peso se ha apreciado un 42% y cierra el año como una de las monedas que más poder de compra ha ganado contra el dólar.

Sin embargo, aún restan algunas definiciones respecto a la continuidad o no de algunas distorsiones que existen en el mercado cambiario, como son la existencia del dólar blend y a qué régimen cambiario planea ir el gobierno una vez que se salga del cepo, entre otras. El mercado por ahora sigue optimista con los fundamentales, pero conforme pasa el tiempo requerirá definiciones más concretas.

Por: Juan Ignacio Imola, Analista de Research fyoCapital (fyo).

Deja una respuesta