El segundo trimestre de 2024 registró una baja del 13,4% en la faena y del 12,66% en la producción de carne vacuna. Analizamos las causas y el panorama del mercado.

Caída en la faena y producción de carne vacuna en el segundo trimestre de 2024

La industria cárnica argentina enfrenta un panorama desafiante en el segundo trimestre de 2024, con una caída en la faena y producción de carne vacuna que impacta tanto en el mercado interno como en las exportaciones.

Menos cabezas faenadas y menor producción de carne

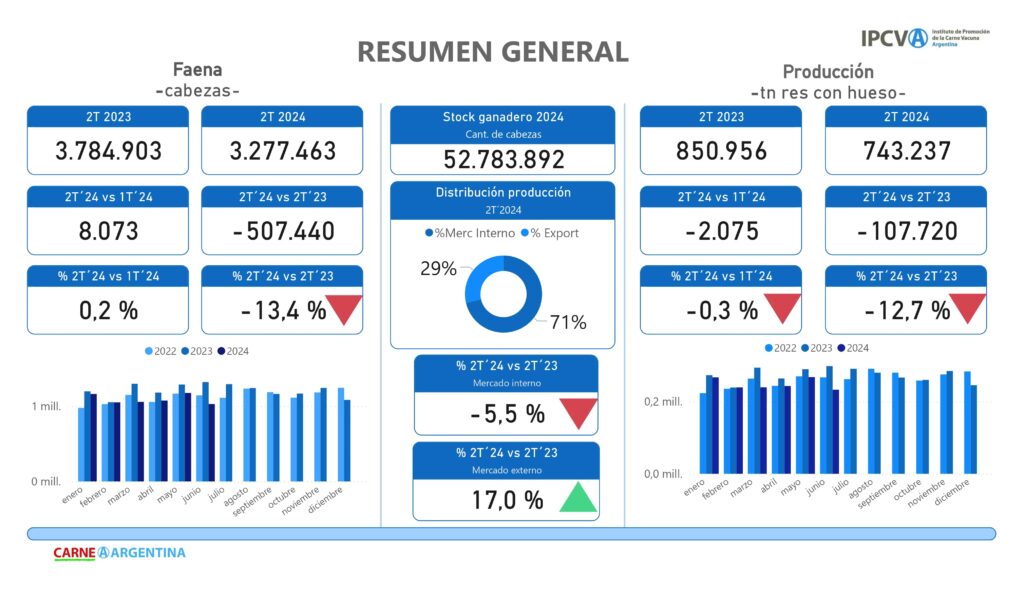

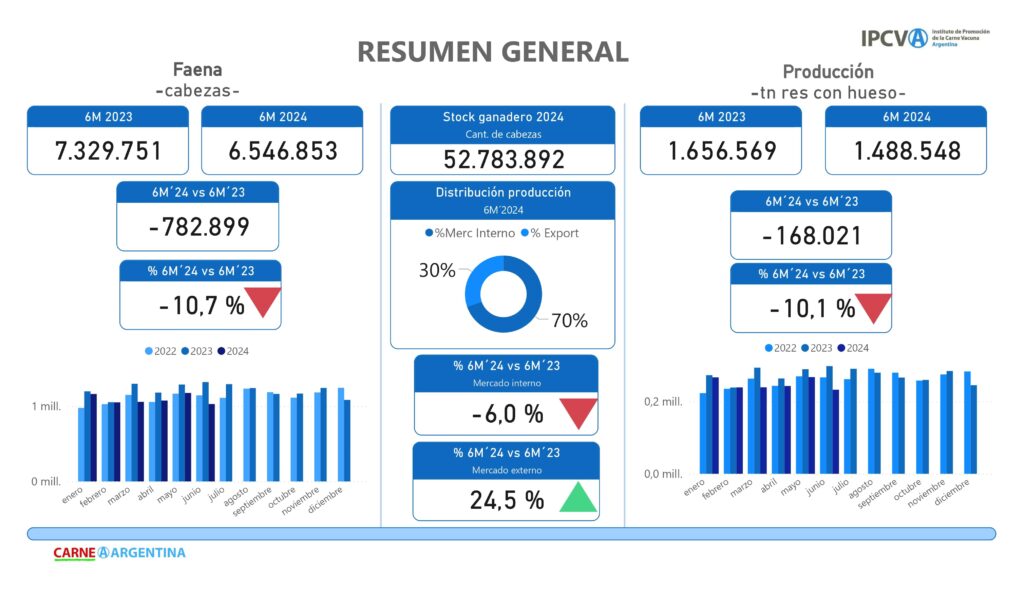

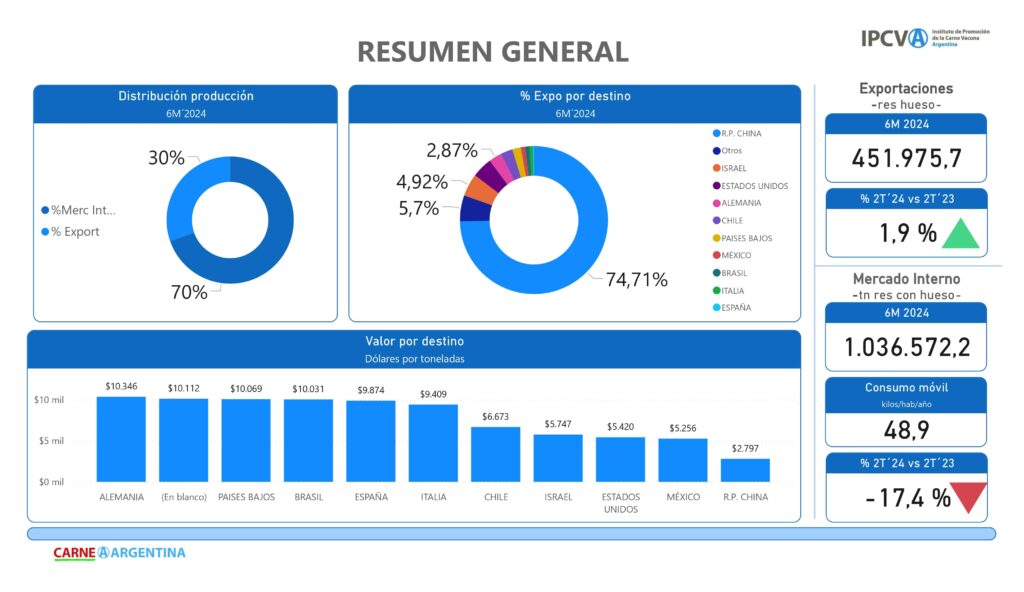

Según el informe del IPCVA, entre abril y junio de este año se faenaron 3.277.463 cabezas, un 13,4% menos que en el mismo período de 2023. Si se compara con el primer semestre del año pasado, la baja acumulada alcanza el 10,7% (-782.898 cabezas).

La producción de carne vacuna siguió la misma tendencia, con 743.237 toneladas res con hueso en el trimestre, lo que representa una baja del 12,66% interanual. En lo que va del año, la caída acumulada es del 10,14%.

Factores detrás de la caída

Varios factores explican este descenso:

Remates Feria

- Menor stock bovino: Al cierre de 2023, el rodeo nacional se redujo un 2,7%, con fuertes bajas en Buenos Aires, La Pampa, Córdoba y Santa Fe.

- Efectos de la sequía: La falta de alimento entre 2022 y 2023 llevó a una liquidación de hacienda que hoy impacta en la oferta.

- Retracción del consumo interno: El consumo per cápita de carne vacuna bajó un 4,7% interanual en el segundo trimestre, afectado por la suba del precio minorista (+285,71% interanual en junio).

- Caída en la faena de categorías clave: La reducción en la cantidad de novillitos (-11,1%), vacas (-11,2%) y vaquillonas (-7,9%) afecta la producción.

Impacto en el mercado y perspectivas

El 71,5% de la carne producida en el trimestre se destinó al mercado interno, mientras que el 28,5% fue para exportación. En el primer semestre, las ventas externas alcanzaron 450.218 toneladas res con hueso, un 30% de la producción.

En cuanto a los precios, el valor del ternero se incrementó un 355% interanual, mientras que la hacienda liviana subió un 304,2%. En términos de dólares, el ternero de invernada pasó de U$S 2,05 en junio 2023 a U$S 2,68 en junio 2024 (+30,8%).

Con un menor ingreso de hacienda a los feedlots en el primer trimestre del año, la oferta de animales livianos para faena podría seguir ajustándose en los próximos meses, mientras que la recomposición del rodeo dependerá de la evolución climática y económica del sector.

📊 Accedé al informe completo del IPCVA sobre la faena y producción de carne vacuna en el segundo trimestre de 2024.

📉 Datos actualizados sobre la caída en la producción, el consumo y las exportaciones.

🔗 Hacé clic aquí para descargar el PDF y conocer más detalles.

Deja una respuesta