Con un índice dólar que se está apreciando en el mundo y una relación stock/consumo en alza, se recomienda una adecuada planificación de la estrategia comercial

Cuando hablamos del mercado de granos resulta imperioso entender que no todo es lo mismo. No todos poseen los mismos fundamentals, no todos tienen los mismos usos, no todos tienen los mismos sistemas comerciales y, claramente, no todos poseen necesariamente el mismo escenario de precios. Si bien existen cuestiones en común, como que pueden ser productos sustitutivos unos de otros o bien complementarios, aun así, logran -a veces- diferenciarse de manera notable. Tal es el caso del girasol y la soja. Los dos son oleaginosos. Los dos tienen como principal destino la molienda, de la que se extraen aceite por un lado y un subproducto proteico por el otro (principalmente pellet en el girasol y harina en la soja).

Sin embargo, y al momento de redactarse la presente columna, la soja posición mayo 2025 (que es el mes de referencia para la cosecha) cotizaba cercana a los 273 dólares por tonelada, mientras que el girasol (que no tiene cotizaciones en el Matba/Rofex) mostraba en el forward para marzo 2025 valores muy cercanos a los 450 dólares por tonelada, si le sumamos la bonificación por materia grasa que habitualmente ronda el 15%. En este sentido, la principal diferencia reside en los escenarios.

El mercado de aceites vegetales posee un pronóstico mucho más promisorio si se observa con detenimiento el deterioro de los niveles de stocks en los principales aceites vegetales a escala global, incluido el aceite de soja. Hasta acá (y digo hasta acá), porque veremos que pasa con la nueva administración en Estados Unidos después del 20 de enero, la molienda de soja en general está traccionada por la demanda de aceite para el uso de biocombustibles. Pero teniendo en cuenta que esta oleaginosa posee solo 20% de óleo, aproximadamente, y 80% de harina, la demanda de este último producto no logra absorber el excedente acumulándose con la consiguiente presión sobre los precios.

Diferencias

El girasol, por su parte, tiene más de un 40% de aceite, ergo su valor viene dado por el buen escenario de este subproducto. Una vez entendida esta diferencia fundamental, explicada de la forma más sucinta posible, podemos interpretar un poco mejor las diferencias entre ambas oleaginosas. No obstante, el escenario de precios de la soja conlleva otros peligros. La cosecha estadounidense no fue récord por poco y está ingresando al circuito comercial en estos momentos.

Remates Feria

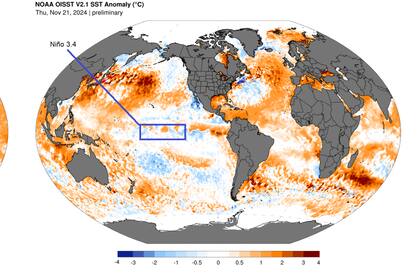

En la parte sur del globo, un fenómeno La Niña desde el punto de vista meteorológico se va transformando en algo más neutral según los climatólogos, afectando menos a las producciones por impacto de la seca. Y si bien todavía falta mucho, la mejora de las precipitaciones resulta notable. Por otro lado, y en la medida que la cosecha en Sudamérica fuere de buena a muy buena, la relación stock/consumo a nivel mundial podría ubicarse en niveles récord, cercana al 33% y con Estados Unidos superando el 10%, el cual sería un nivel por encima del promedio histórico.

Solo restaría esperar las decisiones que tome Donald Trump una vez que asuma. Pero, a juzgar por sus dichos, no parece esgrimir una política demasiado amigable para con China. Con un índice dólar que se está apreciando en el mundo, lo más aconsejable con la foto de hoy, es hacer un “puente financiero” para que la soja -que ya está en niveles de precios muy bajos en términos reales- pueda tener tiempo para mejores oportunidades.

El autor es director de Nóvitas SA

Por Diego de la Puente

Fuente: lanacion.com.ar

Deja una respuesta