En 2024, la mayor parte del tiempo los futuros de los commodities agrícolas tuvieron bajas

Perspectivas para el precio de soja, trigo y maíz en 2025: ¿Qué factores marcarán la diferencia?

Con una abundante cosecha en Estados Unidos y una buena perspectiva para la campaña sudamericana en curso, los futuros agrícolas se enfrentan a un fin de año complejo, marcado a su vez por variables políticas que suman incertidumbre al comercio internacional de granos.

El país norteamericano tuvo, como se mencionó, una gran campaña, de las más importante en soja y maíz, en torno a los 121 y 385 millones de toneladas respectivamente. Sumado a esto, la campaña sudamericana también parece muy prometedora, con el clima hasta el momento acompañando a los cultivos.

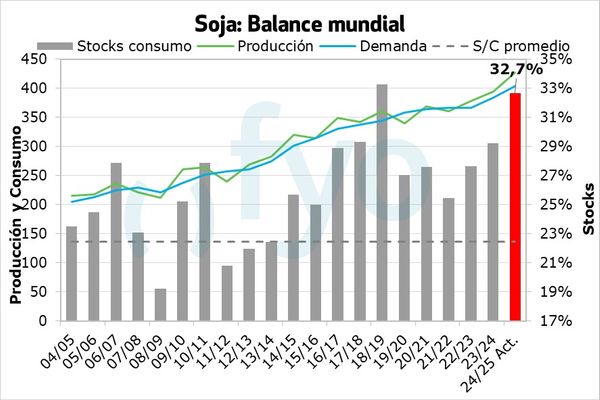

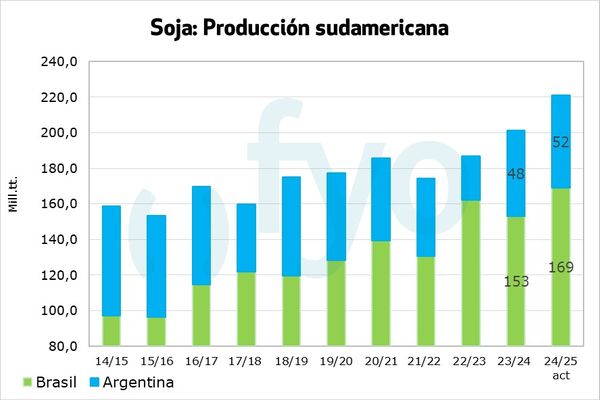

En Brasil el USDA proyecta 169 Mt, lo que sería un record para el país, y para Argentina esperan de 52 Mt. Y, por el lado de la demanda que muestra una caída contra la campaña previa, con China que se espera demande 109 Mt (-3 Mt contra la campaña previa). Con una hoja de balance que desde la campaña 2021/22 crece y actualmente encuentra a la relación stock/consumo al 32,7%.

Remates Feria

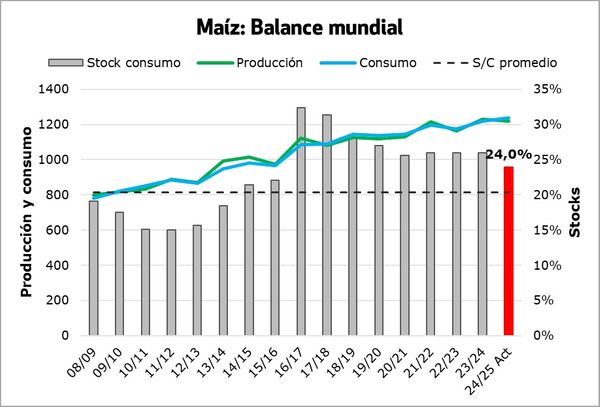

Por el lado de los cereales, la situación es distinta. En ambos casos la hoja de balance a nivel mundial viene mostrando una caída, en maíz en las últimas tres campañas viene ajustando levemente, y hoy la relación stock/consumo es de 24%.

En los Estados Unidos tuvimos la segunda mayor campaña que presionó la baja en los futuros del cereal, aunque con una demanda externa que viene creciendo y los stocks finales que, en el último informe del USDA del año nos trajo un ajuste, vimos un repunte en la última semana. Por el lado de Sudamérica también se espera un incremento en la producción siguiendo los datos presentados por el USDA si lo comparamos contra la campaña previa, con 127 Mt de maíz total en Brasil y 50 Mt en Argentina. A su vez, en Argentina localmente, con el maíz temprano mostrando un muy buen desarrollo y con el tardío aún con la incertidumbre acerca de la Chicharrita sobre todo en las zonas más golpeadas la campaña 2023/24.

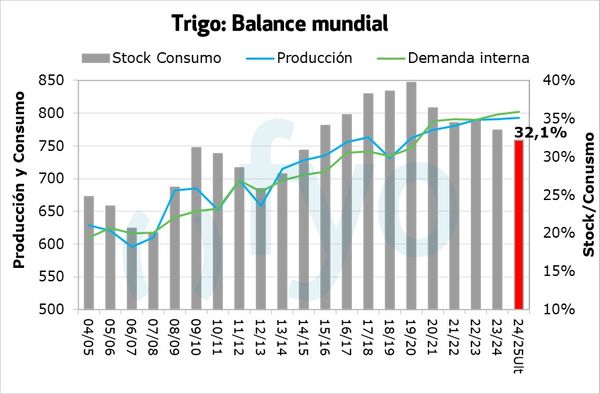

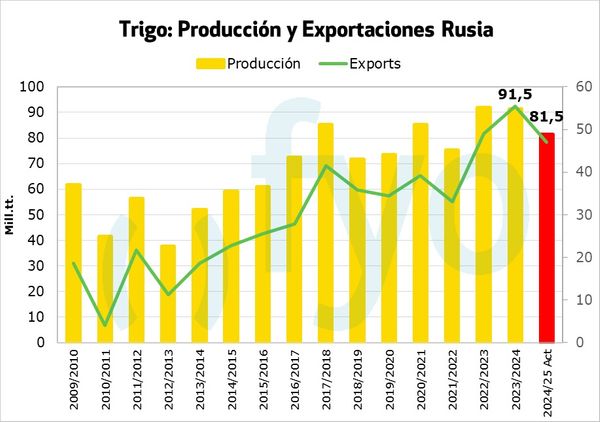

Por el lado del trigo si la hoja de balance si viene mostrando un mayor ajuste en las últimas campañas, afectada principalmente por una caída en la producción de los principales productores para la campaña 2024/25 y con proyecciones para la próxima nuevamente ajustada. En Rusia, en la campaña corriente se perdieron unas 10 Mt, y la proyección de producción del USDA es de unas 81,5 Mt, mientras que para la nueva campaña -que actualmente se está sembrando- vuelven a esperar, según estiman las consultoras locales, una producción cercana a la anterior, rondando las 81/82 Mt. En la Unión Europea también la producción cayó en comparación la campaña previa, mientras que, en Australia, otro importante exportador, también vio afectada su producción.

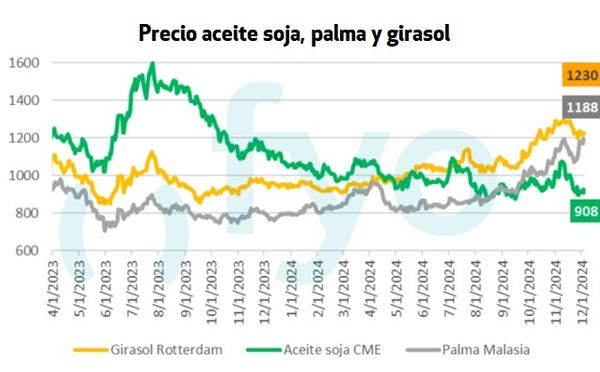

Otros productos interesantes para seguir serán los aceites, utilizados no solo para consumo sino para biocombustibles, que que muestran una hoja de balance más ajustada que las últimas tres campañas. El aceite de palma, a raíz de problemas productivos y una mayor demanda en sus principales países productores y exportadores -Malasia e Indonesia- vio subir los precios de sus futuros más de un 30% este año. Mientras que usualmente suele ser más barato que el de soja, con esta última suba se encareció, superando así al derivado del poroto.

Por último, dos temas sumarían incertidumbre a los mercados de commodities. Por un lado, la nueva administración republicana en los Estados Unidos, y las medidas que Trump pueda llegar a tomar tanto en materia de nuevos aranceles a la importación como las medidas que pueda llegar a tomar respecto a biocombustibles. En cuanto a las medidas proteccionistas, ya declaró que al asumir sumaría nuevos aranceles a China, México y Canada, por lo que el temor a una nueva guerra comercial continúa presente. Y, sobre biocombustible, la decisión que pueda llegar a tomar sobre los créditos a dicha industria, teniendo en cuenta su postura de defensa a las energías fósiles aún continúa siendo una incógnita.

Por otro lado, los conflictos internacionales, con un escenario convulso en el Medio Oriente y la guerra en el Mar Negro aún activa, suman incertidumbre a los mercados, al influir tanto directa como indirectamente en el comercio de granos. Al estallar la guerra ruso-ucraniana fue un factor determinante en los precios del trigo, dado que Rusia es el principal exportador del cereal del mundo. A su vez, las tensiones en Medio Oriente y la posibilidad de una escalada, suman volatilidad en los precios del petróleo, trasladándose esto en algunas ocasiones a los commodities.

Para cerrar entonces, este fin de año nos sitúa con los precios de los granos mostrando una caída en los precios, con abundantes cosechas principalmente en soja y maíz, con hojas de balances más ajustadas en los cereales, y con factores que vienen del lado de la geopolítica sumando incertidumbre al mercado.

Fuente: news.agrofy.com.ar

Deja una respuesta